伴随着端午档三天不到4.5亿的总票房,上影节也渐渐走向了尾声。

如果说诸多大佬在论坛上争夺“排片费”、“专资费”、“票务服务费”中有种行业穷疯了的挣扎感,那么对于华谊兄弟CEO王中磊的“公司估值将来一定会反弹”之说,则是历经千帆之后的一种“寂悟”。

在上个月,华谊和冯小刚两次登顶微博热搜。

一次是#冯小刚对赌失败赔偿华谊2.3亿#,另一次则是#冯小刚已向华谊支付1.68亿业绩补偿#。从结果来看,不到一个月时间,冯小刚还完了对华谊兄弟的上亿欠债。

另一方面,虽然华谊兄弟是债主,但它自己也是一身的“麻烦”。

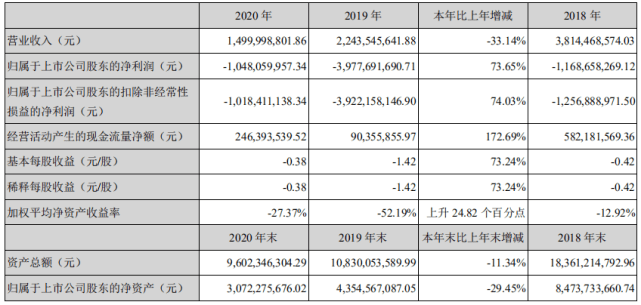

4月底,华谊发布了2020年年报。据显示,营业收入为15亿、净利润为-10.48亿,连续三年亏损。不过伴随着上交所和深交所修改退市规则,华谊保住了创业板的资格。

更重要的是,华谊作为昔日的影视第一股,多年前绑定明星、名导的资本化运作,对赌结束、商誉减值之后,埋下的雷究竟有多大?资本方面进行的大量商誉减值和对外投资资产的处置,效果几何?随着银行抽贷,有息负债和现金流到底是否危险?

同样想知道这些答案的还有深交所,它在给华谊的问询函中问了个清楚,也让我们得以看个明白。

从结果来说,华谊兄弟Q1业绩回暖、有息负债余额下降22.42亿、减少投资额3.7亿、拟向杭州银行申请了3.5 亿元的授信,这些步骤,都有利于华谊的轻装上阵。

如果说眼前对于整个影视行业来说都是场硬仗,那华谊的诸多动作,在技术上值得诸多连亏2-3年的公司研究,相比新文化等转手卖股离场的同行们而言,起码展现了一种虽死犹生的坚持。

一、三年亏损近62亿,持续经营成问题?

自2018年以来,华谊兄弟就一直处于亏损的阴影之下。

根据回复函显示,其过去三年的亏损金额分别高达11.68亿、39.77亿和10.48亿。这样的成绩单,让深交所对这家老牌公司的持续经营能力打上了问号。

华谊兄弟首先解释了持续亏损的主要原因。首先是2018年下半年及2019年,公司主投主控的影片缺失,且上映影片的票房未达预期,同时受到电视剧内容升级调整影响,电视剧完片及播出数量有限。

在这段时间里,相比整个市场的发展状态,华谊兄弟的表现显得有些游离。

根据其2018年年报显示,在当年上映的作品里,《芳华》《前任3:再见前任》都是2017年的跨期电影,而《狄仁杰之四大天王》《云南虫谷》取得的6.06亿和1.5亿票房未达预期。

2019年,中国电影市场总票房达到638亿时,华谊兄弟收入前五的影视作品中只有两部电影,票房1.6亿的《只有芸知道》和成为跨期电影的《云南虫谷》。

在年末《王中磊致全体员工的一封信》中,他将这种“主投主控项目今年一片空白”的情况称为致命失误,同时表示,要在接下来的日子里再创辉煌。但进入2020年之后,疫情抢先了一步,全国影院暂停营业长达半年,电影无法上映,影视剧的开发与制作进程也几乎陷入停滞状态。同时,文旅行业亦遭重创,以实景娱乐为主要业务之一的华谊兄弟自然也受到了波及。

直到7月下旬,随着影院恢复营业、剧组复工复产,行业呈现出复苏之态,华谊兄弟成了提振士气的存在。8月21日,迟到了两年的《八佰》作为影院开门后首部在院线上映的国产大片,最终斩获超过31亿的票房,被称为“救市”之作。随后上映的《金刚川》和《温暖的抱抱》也分别取得11.26亿和8.64亿票房。

基于这几部作品的票房表现等收益,华谊兄弟在最大程度上弥补了上半年因行业停滞导致的业绩空白。在连续亏损的第三年,实现了亏损幅度收窄和经营活动现金净流量的增长。

另一方面,公司负债也在控制范围之内。2018年首亏之后,华谊兄弟的财务状况一直是外界的重点关注对象,王中军和王中磊反复进行股权质押、前者卖豪宅字画等行为,常被视为危险信号。

今年3月,王中军曾在俞敏洪主持的谈话节目《酌见》中聊到,被银行在关键时刻逼债会有世态炎凉的感觉,“银行是说你原来天天追着我,本来这个债务是没有的,是你觉着好,非给我发个产品,现在公司紧张了,你天天往回抽。”

而这次发布的回复函显示,自2018年至2021年3月31日,华谊兄弟的有息负债余额下降了22.42亿。其中,将在今年内到期的有息负债余额为19.6亿,目前已经偿了3.5亿,有13亿借款与银行签署了续贷合约,同时也在积极推进其余借款的续贷和展期工作。

而在6月初,华谊拟向杭州银行申请不高于3.5 亿元的综合授信,授信期限为一年。并拟以持有的银汉科技的25%的股权和两部影视剧收益应收账款质押的方式提供质押担保。

所以很显然,公司不存在无法偿还即将到期且难以展期的借款。

今年第一季度,华谊兄弟的业绩有所回暖,实现营收3.97亿、净利润2.35亿,为了进一步改善经营业绩和持续经营能力,一系列具体措施在推进中。

在经营计划上,主营业务仍将是华谊兄弟的工作重心。首先是影视剧项目方面,按照目前的计划,电影《超越》《盛夏未来》《涉过愤怒的海》《铁道英雄》都将于今年先后上映,不再缺席重要档期;剧集方面,《古董局中局之掠宝清单》《我们的西南联大》《宣判》《北辙南辕》等作品都预计将在今年陆续播出并实现收益。实景娱乐方面,除了已开业的海口、长沙、苏州和郑州项目,还开拓了武汉卓尔和秦皇岛的新项目。

在资金安排和融资上,华谊兄弟的主要策略是继续逐步剥离与影视、实景等核心业务关联较弱的业务与资产,同时向特定对象发行A股股票,即一边收回投资、一边推进融资。

不过后者的推进并不顺利。去年4月,华谊兄弟发布定增公告,向阿里影业、腾讯计算机等九个发行对象募资23亿。今年5月,这项能够起到关键作用的计划有了变数,深交所接受了华谊兄弟中止审核的申请,中止时间不超过三个月。结果究竟如何,到时见分晓。

二、深度绑定、巨额商誉,明星资本不长久?

在这次的问询函中,需要华谊兄弟做出说明的问题多达19个,其中最瞩目的一问属于冯小刚。

按照当初对华谊兄弟的业绩承诺,东阳美拉应该在2020年实现不低于1.75亿的净利润,但其实际净利润仅为552.38万。根据协议,冯小刚得向华谊补偿中间的差额。深交所关心的便是,还多少?几时还?能不能还得上?

5月24日,华谊兄弟发布延期回复问询函的公告,同时,提前回答了以上疑问。冯小刚需补偿业绩差额1.68亿,并且已经以现金的方式按期支付。还款一事上了热搜,考虑到冯小刚曾为华谊打下半壁江山,有人发出“亲兄弟明算账也不过如此”的感叹。

而更值得深究的或许是,这场对赌有没有真正的赢家?

2015年,华谊兄弟出资10.5亿,向冯小刚、陆国强收购东阳美拉传媒70%的股权。后者作出业绩承诺,未来5年时间,东阳美拉的净利润将不低于1亿、1.15亿、1.32亿、1.52亿和1.75亿。除了去年,2018年也没有完成业绩承诺,差额为0.67亿。所以,才会有#冯小刚对赌失败赔偿华谊2.3亿#的热搜。

相比所获的并购款,持股99%的冯小刚仍有超过8亿净利润。而且被华谊并购后,他仍持股30%。从收益和赔偿的比例来看,对赌失败完全在其控制范围之内。

从本质上讲,华谊之所以选择溢价收购东阳美拉,就是要与冯小刚继续深度绑定。如今,随着两者对赌协议到期,后者在某种程度上获得了导演自由。

值得注意的是,自《只有芸知道》之后,东阳美拉的出品列表久未更新。冯小刚接下来的项目计划已经有不少,执导爱奇艺出品的网剧《北辙南辕》、出演电影《忠犬八公》,但这些目前并未看到华谊或者东阳美拉的身影。曾出现在华谊2020-2021年度片单中的《春天一岁》还尚未备案。

另一方面,收购东阳美拉所反映的是华谊对明星资本的运作。

东阳美拉之外,它还曾收购拥有拥有李晨、冯绍峰、Angelababy、杜淳等六位明星股东的东阳浩瀚影视娱乐,以及张国立的浙江常升。对华谊兄弟来说 ,除了能与明星、名导实现持续合作,这种方式带来的另一产物便是巨额商誉。

在2015年完成并购之后,华谊兄弟的商誉从14.86亿升至35.7亿。而造成华谊2018年的亏损原因不是主营业务,正是商誉减值,因为公司商誉从2017年的30.47降至20.96亿。

回复函显示,2020年末,华谊因东阳美拉新增计提商誉减值1.86亿,张国立的浙江常升减值2.4亿。事到如今,华谊仍然在为商誉减值买单。

由此可见,尽管能实现深度合作并产生巨额商誉,但运作明星资本并非长久之计。

三、重回主场、断臂求生,成扭亏为盈关键?

2014年,华谊兄弟正式启动这一战略,将影视娱乐、实景娱乐和互联网娱乐三大板块并列为“新三驾马车”,决心打造“中国迪士尼”。2019年,公司项目三度缺席春节档,在博鳌亚洲论坛上被问及此事的王中磊表示,“正好可以休息一下”。

在这两个时间节点之间,华谊将发力实景、投资游戏作为主要任务,推进在14个省份布局20个电影小镇的计划,入股英雄互娱、掌趣科技和银汉科技等游戏公司。

就正当它努力成为“中国迪士尼”时,其电影团队连续4年成绩不达预期,成为行业中的掉队分子,电影市场份额第一的宝座被夺走。

这与“去电影化”战略不无关系。2020年初,王中军在接受《每日经济新闻》采访时曾反思过,2009年上市之后,从6800万利润冲到2015年的时候,已经连续三年都是近10亿利润,由此导致了盲目乐观,“盲目乐观的时候对花钱控制得没那么好”。

而且在当时,整个社会风气都是这样,“前些年,经济学家也好,企业家之间聊天也好,都说一个企业做大不是靠自己做大的,都是靠投出来的。”随着税务风波、股市下行、行业调整等内外部因素的影响,当初掩盖在高估值下的风险尽数体现。潮水褪去,裸泳的人无处遁形。

也因此,重回电影主战场、积极解决过剩投资成了华谊弥补亏损的关键。

从影视内容制作的角度,华谊的项目储备量较为丰富。其第一季度财报显示,2021年的电影计划共计17部,剧集计划共计19部。根据回复函显示,截至2020年末,存货账面余额为8.7亿,较期初有所减少,2020年新增计提存货跌价损失为1.58亿元。

在余额前十的项目中,减值金额最高的项目是一部由公司参投的海外影片,目前已经制作完成,根据境外合作方提供的境外发行收益预测,计提减值准备8178万元。结合华谊之前发布的片单来看,该项目有可能是罗兰·艾默里奇导演的灾难片《月球陨落》。此外,还有三部网剧和一部网大,也因审查后修改较多、完成拍摄时间较久等原因,预计难以收回成本。

与此同时,截至2020年末,账面余额9.14亿、账龄一年以上占比达69.90%的预付账款也引起了深交所的注意。对此,华谊解释,这些账款主要为影视项目的预付制片款及开发款,余额前10的项目里,已有8部处于后期制作阶段。

可见,华谊目前正处于积累了高库存并不断投入制作的状态,那么接下来,需要注意的是去库存及谨慎把关新项目。

王中军曾提到,华谊兄弟前两年在投资方面做了大量的减值和资产处置。从回复函来看,这个动作仍在持续进行中。

2020年,华谊兄弟共计减少投资额3.7亿,其减少投资的对象主要是5家公司。首先,由于疫情对海外市场的影响,华谊分别处置了Huayi Brothers Korea Co.Ltd和Brothers International LLC两项境外股权。其中,后者制作过《惊天营救》《谢里》,由华谊和罗素兄弟的公司共同成立,本是前者海外布局的重要环节。

此外,还有三项资产调整分别是,解散实景娱乐板块的文旅项目公司重庆两江,注销东阳美拉美拉美,以及转让华狮盛典全部股权。

面对关于未来战略的提问,王中军回答道,还是电影电视的内容再加上实景娱乐。但回归内容加实景的前提,是“解决好公司的流动性问题,处置一些不影响主业的资产。”

据《燃财经》统计,资本版图处于巅峰时刻的华谊兄弟,曾坐拥87家全资或控股子公司及孙公司、45家参股公司,俨然影视行业的庞然大物。

对于如今华谊的补血之举,有人瞧出断臂求生的壮烈感,也有人看出影视公司的自救案例感。最终的答案还需要交给时间去解答,但总归,轻装才能上阵。