连续两季度财报爆雷,奈飞似乎也“飞”不动了。

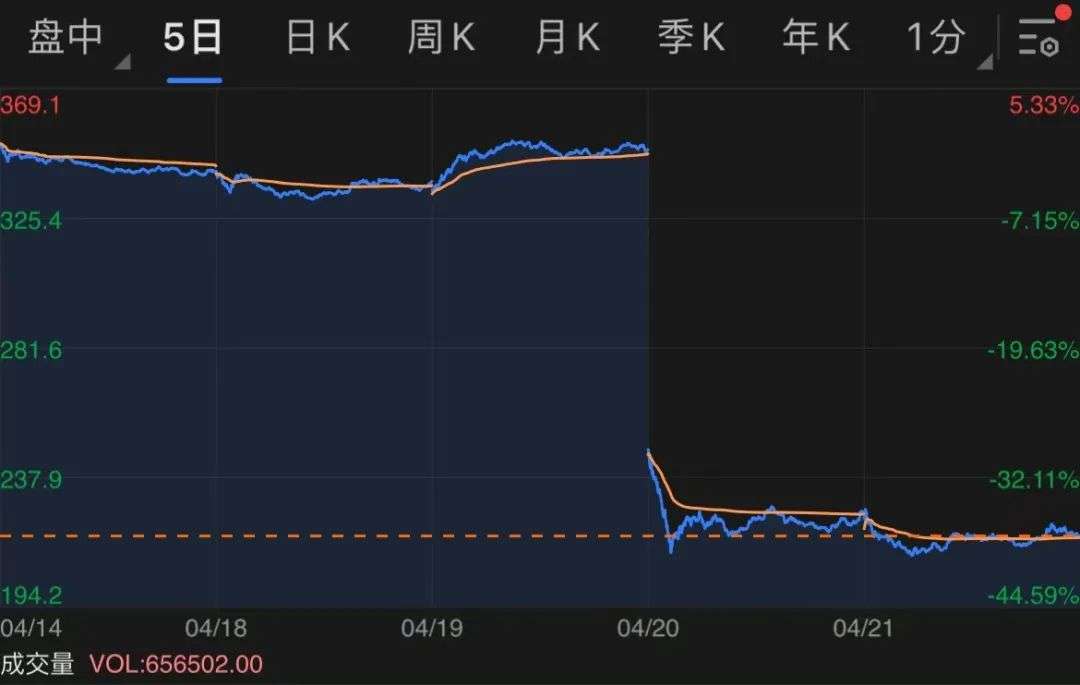

4月20日,奈飞发布2022年一季度财报后,当日股价直接暴跌了35%,创近11年来最大跌幅。一夜间,奈飞市值缩水超过500亿美元,约合16个爱奇艺的市值。到底是何原因,让资本市场如此“恐慌”?

奈飞股价暴跌的根源来自付费订阅用户的减少。今年一季度,它并没有像3个月前奈飞预测的那样增加250多万用户,反而最终失去了20万用户。并且,奈飞预计第二季度将再损失200万付费用户。

这对于仅靠用户付费单一商业模式的奈飞来说,可以说是致命打击。

对于付费用户流失,奈飞在财报总结,主要与暂停俄罗斯的服务及会员费上涨有关,但奈飞只解释了表层原因。

今年一季度,奈飞没有爆款内容持续输出,或许才是用户流失的根本。

单一的商业变现模式,使得奈飞主要依靠优质内容去吸引用户,才能支撑其订阅收入的增长,这意味着奈飞的内容制作压力极大。但优质内容常有,“鱿鱼游戏”不常有。

加之苹果、迪士尼、亚马逊等巨头崛起,也逐步蚕食Netflix的地盘,奈飞的外部竞争压力肉眼可见。如彭博社报道所说,从净新增用户数据来看,奈飞或将迎来上市以来史上最糟糕的一年。

为了扭转增长放缓局面,奈飞在广告投放上的态度有了转变。奈飞联合首席执行官Reed Hastings一改此前反对添加广告的观点,计划“开放提供带有广告的低价订阅”,认为给客户提供更便宜的选择“很有意义”。

作为流媒体鼻祖,奈飞陷入的增长困局,也是中国一众流媒体平台面临的困局,甚至爱优腾们面临的问题比奈飞要更为严峻。

早在奈飞之前,深受亏损困扰的中国流媒体巨头“爱优腾”,早早对广告、会员付费等营收模式做了深度探索。比如,仅在会员付费方面,便玩出“单独付费”、“超前点播”、“视频广告”等各类花样。不过,很多动作引起了VIP用户的不满,至今,爱优腾也还没探索出可持续盈利的道路。

如今,国内外的流媒体巨头股价、市值都集体滑坡,作为流媒体行业“老大哥”的奈飞也无法逃脱,长视频流媒体平台的未来依然是一团迷雾,接下来一定是一场考验耐力的超级长跑。

1 奈飞失去高增长

奈飞的财报再次令投资人大跌眼镜。

早在今年年初,奈飞公布2021年第四季度财报时,已经开始显露出用户增长放缓的苗头。

当时奈飞在2022年Q1业绩指引中指出,预计2022年一季度流媒体付费用户数将增加250万,大幅低于分析师预期的增加450-600万理想值。这直接导致奈飞当时股价在盘后一度暴跌20%。

其实从奈飞应用的下载量也可看出用户增速放缓。Sensor Tower的数据显示,2021年第四季度,奈飞应用下载次数同比下降了6%。

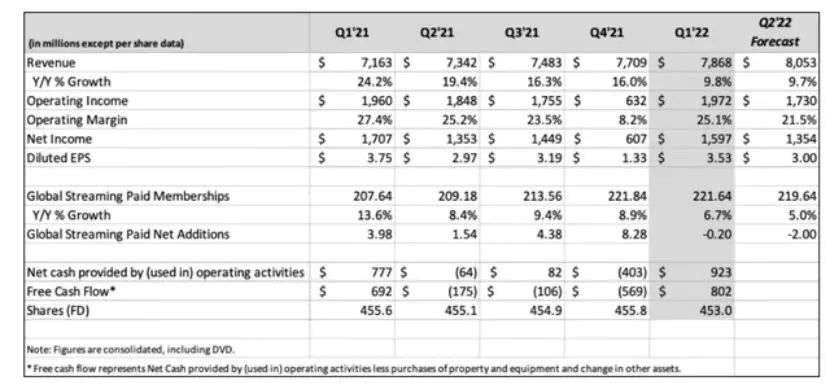

最新财报再一次令市场失望透顶。2022年一季度,奈飞全球净付费用户减少了20万,远低于其此前预计增加250万订户的指引数额。

这也是奈飞自2011年以来,首次出现净订户不增反降,该公司全球流媒体付费会员从2021年底的2.2184亿降至2.2164亿。更让投资人担心的是,奈飞预计第二季度付费订阅用户将进一步减少,数量达200万。

当用户增长与市场预期存在明显错位,投资者一片恐慌。在财报披露当天,奈飞股价在几个小时内大跌25%。周三,悲观情绪继续蔓延,截至当日收盘,股价跌逾35%。

从整体财务数据来看,奈飞的状况尚可。收入方面,奈飞实现78.68亿美元的营收,同比增9.8%,略低于市场预期的79.3亿美元;一季度的净利润为16亿美元;摊薄每股收益为3.53美元,高于分析师预期的2.89美元。

若与国内流媒体巨头爱优腾常年亏损的情况相比,奈飞持续增长的净利润和收入,依旧是流媒体领域的市场引领者,值得羡慕。

不过,作为一家内容推动用户增长、通过算法推荐匹配用户的公司,奈飞的资本逻辑更像互联网企业,投资人更关心增长预期而非短期盈利数据。

虽然奈飞在财报里将会员减少的原因,一部分归因于俄罗斯市场的影响。但俄罗斯市场体量较小,作为奈飞收入保障的用户触及到了增长天花板,才是主要原因。

要知道,付费会员的规模和ARPU(平均用户贡献营收)直接影响奈飞的营收和利润。在奈飞的ARPU增长缓慢的现实情况下,其营收增长只能主要依赖付费会员数量。

但到了2022年,奈飞的内容支出总规模越过300亿美元大关。而且,迪士尼、苹果等巨头公司纷纷下场,未来可供奈飞选择合作的授权作品越来越少的情况下,大笔烧钱没能带来新的用户增长,自然令资本大失所望。

尤其是在核心的美国市场,奈飞一季度订户下降幅度为其史上最大。欧洲、中东、非洲等两年来一直是奈飞付费用户增长主力的地区,新增用户数同比也集体下滑。只有亚太地区保持增长。

用户数下滑,奈飞的营收增速表现自然也好不了。先看2021年四季度的一组数据,当时奈飞营收同比增长了16%,净利润同比增长了12%。

但最新财报显示,奈飞2022年一季度营收同比增长约10%,预计下季度也将保持9%的较低增速;净利润同比下降了6%。不难看出,奈飞的赚钱能力备受考验。

此外,奈飞的资金也不是很宽裕。

自2013年奈飞开始发力自制内容,现金流便急剧恶化。截至2022年一季度,奈飞的总债务达到146亿美元,其中净债务为86亿美元。与竞争对手迪士尼、华纳等传统影视巨头,奈飞在资金盈余上也不占优势。

不论是用户还是利润增速,奈飞接连两个季度出现的问题表明,其无可避免地迈入了慢增长通道。正如流媒体长期推动者里奇·格林菲尔德的判断,从长远来看,流媒体可能仍然是一个巨大的市场,但未来几年会很艰难。

2 长视频行业陷入集体困境

用户增长见顶、利润难掘、外来者“抢饭碗”……奈飞和爱优腾的命运脚步正在逐步重合。

过去十几年,奈飞一直是一家颇具传奇色彩的国际互联网巨头,曾一度与Facebook、亚马逊、谷歌并称“美股四剑客”。

2011年,奈飞自制剧《纸牌屋》上线后,不仅为奈飞带来了超1000万的新增付费用户,还奠定了奈飞自制剧在用户间的口碑。可以说,自制剧是奈飞崛起的最大功臣。

用优质内容驱动会员增长的模式,让当时国内主要靠广告赚钱的视频网站运营商们,看到了希望的曙光。

被称为中国版奈飞的爱奇艺最先抄作业,也是在2011年,爱奇艺的首部自制剧《在线爱》开机。腾讯视频也尝试自制剧《未昏男女》。不过,爱优腾早期制作的这些自制剧都是低成本、小体量的作品。因此,爱优腾当时主要依赖引入外部优质内容吸引会员。

同样在2011年,爱奇艺又率先推出VIP服务,布局会员业务,当时以付费观看好莱坞电影为主,包月20元。而采用包月制的方式让用户无限观看影片的模式,恰是奈飞的发家方式。

一年后,腾讯视频也开通会员频道,并高价买下了当时热播的英美剧的播放版权,开始了持续数年的会员业务投入。

直到2014年,视频网站大型自制综艺节目进入探索期,网络自制节目也开始成为爱优腾吸引会员付费的重要因素。甚至到了近两年,奈飞会员涨价,也引来爱优腾争相模仿。

可以说,无论哪一阶段,爱优腾身上都有奈飞的影子,甚至更早遇到奈飞当前遭遇的困境——存量用户的减少、激烈的市场竞争和内容成本激增。

从用户增长和会员收入来看,爱优腾越发显露疲态。腾讯2021年年报显示,截至2021年底,腾讯视频付费会员数1.24亿,环比降低了3.9%,增长率由正转负。

实际上从2020年第四季度开始,腾讯视频的会员增长已经开始停滞不前。进入2021年,会员环比增幅再次连续两个季度下滑,第二季度甚至出现增长归零,会员数原地踏步。

同样受到用户增长困扰的还有腾讯的老对手爱奇艺。最新财报显示,在会员数方面,爱奇艺2021年第四季度日均订阅会员数为9700万,同比减少了570万,2019年以来会员数首次跌破1亿。

优酷视频未上市,未有准确数据证明。但中国长视频发展将近20年,爱优腾一直深陷亏损漩涡,优酷的处境可想而知。

并且不论是奈飞,还是爱优腾,来自外部的竞争对手也开始逐步增多。

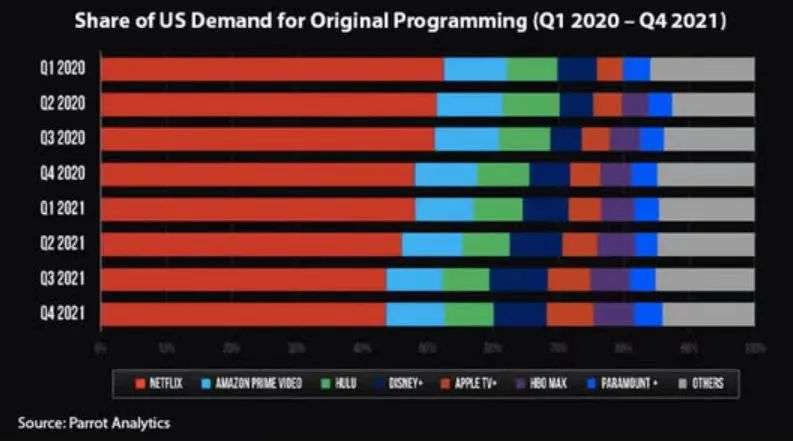

在国内,抖音、快手是优爱腾的头号劲敌;在国外,亚马逊、苹果、迪士尼、华纳等老牌巨头,以及Tik Tok也让奈飞倍感压力。

2020年第二季度财报发布的股东公开信中,奈飞首次提到把Tik Tok视为需要认真对待的竞争对手。另一方面,亚马逊、苹果、迪士尼、华纳等传统巨头,也在发力猛追,逐步蚕食奈飞的地盘。

根据知名数据分析公司Parrrot Analytics的最新数据,Netflix全球市占率在去年已跌破50%。

外部激烈的竞争逼迫奈飞、爱优腾等在内容制作、营销战上面不断内卷,内容成本投入高企不下。

截止到2022年第一季度,奈飞的内容支出总规模超过了300亿美元。爱优腾更是在影视、综艺等方面疯狂砸钱,其中价格高额的内容成本占主要部分。即便爱优腾斥巨资在内容成本投入上,也未培养出用户足够的忠诚度。

前有爱优腾多年探索“会员+广告”模式,至今尚未跑通,后有奈飞开始“服软”,如今加入广告业务。一定程度上说明,长视频业务的“增长故事”,越来越不好讲了。

3 爱优腾“自救”,VIP用户买单?

如何激活存量市场,找寻新的增长点,成为奈飞在内的所有流媒体平台面临的难题。

奈飞是出了名的对外多次宣称不会以广告变现的公司,但当去广告化的策略不能给奈飞换回稳定增长的未来时,奈飞也开始服软,选择了解决目前增长困境的最具“性价比”的方式——广告。

在本次的财报会议上,奈飞表示未来几年会逐步推动广告模式,来满足价格敏感用户的需求。

当奈飞开始通过广告业务突围时,爱优腾的“广告+会员”模式已经探索多年。

十几年前,中国视频网站刚从盗版内容纷飞的环境走出来,国内用户当时还没有培养起内容付费的认知和习惯,广告收入几乎是唯一的营收来源。

为了跳过广告,部分用户成了最早的一批视频网站会员。随着后来付费会员群体不断发展壮大,会员费成为视频网站的另一大重要收入。

可以说,这么多年来,爱优腾早已对基于广告出发的营收模式做了充分探索,甚至这些探索过于“极致”,反而招致用户体验感的下降。

爱优腾的会员权益的含金量在逐步缩水,彻底规避广告也几乎成了不可能的事。

2015年的会员还能享受提前看几集或者一次性看全集的权益。到了2019年就变成了会员要想提前解锁未播剧集,还需另支付额外费用。这就是超前点播,是专门针对在线视频网站VIP付费会员推出的服务。

并且,用户为了去广告成为付费会员,结果会员跳过了片头片尾广告,平台又推出会员广告、插播广告小剧场、界面频频闪动无法屏蔽的动态广告等。

一度成为爱优腾“现金牛”的超前点播,在被多个职能部门点名后,终于在2021年10月4日,爱优腾集体宣布终结这一模式。值得注意的是,爱奇艺在取消超前点播的同时,还宣布取消会员可见的内容宣传贴片。

超前点播的取消,一下子让视频平台回到了两年前的状态。长视频平台开始把收费模式锚向了“单片付费”。

爱奇艺创始人龚宇回应取消“超前点播”时便宣布,将重点推进云影院PVOD单片付费点播。

不仅如此,爱奇艺、腾讯视频还在会员订阅价格上动起了脑筋,接连宣布涨价。

2020年11月,爱奇艺就率先打破视频会员价格多年来的沉默,官宣调整会员价格,上调幅度在17.2%至58.3%之间。一年后,爱奇艺对黄金VIP会员订阅价格再次进行更新,涨价幅度最高达20%。

紧随爱奇艺之后,2022年4月9日,腾讯视频也宣布将在4月20日零点对腾讯视频VIP和超级影视VIP会员价格进行调整。其中,腾讯视频VIP月卡以及超级影视VIP套餐中的7种会员价格,上调5元到20元不等,最高涨幅在25%左右。

而涨不动的优酷在热门剧集上推出“砍一刀”做法,也就是VIP会员还需邀请5名好友才能解锁最新两集,且提前观看每一集,都需要邀请不同好友助力。

除了在盈利模式上玩转花样,爱优腾不约而同也开始了降本增效。

譬如,让组织结构更加扁平。2021年末,爱奇艺进行了一轮大规模裁员,至多裁掉将近40%的员工。其中,爱奇艺研究院、爱奇艺游戏中心等部门几乎全员被裁。腾讯视频所处的PCG也进行了不同比例的人员裁撤。

此外,爱优腾还通过优化内容成本实现减亏。在长视频领域,内容成本是“烧钱”大项。为了拉新和留住既有用户,平台需不断投入资金来丰富自身内容。当依靠广告和会员创收跟不上“烧钱”速度时,降低内容成本成为最直接解决方案。

爱奇艺最新年报显示,2021年其全年内容成本为207亿元,同比下降了1%。其中四季度爱奇艺内容成本为49亿,相比下降了5%。之后,爱奇艺将继续内容制作、采购和运营方面做精细化选择。

腾讯也在最新财报中表示,会采取措施优化成本,减少腾讯视频的财务亏损。比如引入“市场价+会员后验激励”的分账模式。换句话说,将最终的合同价与收视绩效挂钩,如果绩效不理想,只能拿到固定的保底价格。

或许奈飞、爱优腾等一众长视频平台都已经意识到,“降本增效”的意义,不仅仅是让内容成本回归理性,而且能转变“烧钱”获客的互联网思维逻辑,去寻求优质内容和现金流的稳定。

正如2022年3月初龚宇在财报电话会上提到,中国长视频行业进入了一个追求效率、追求减亏,最终追求盈利的新阶段。奈飞增加广告业务,或也是面临同样处境。

毕竟,在面对困境时,“活下去”才是最重要且唯一的目标。