随着元宵节的结束,春节档的竞争也逐渐落下帷幕。

截至3月7日,《你好,李焕英》票房超越《哪吒之魔童降世》,位居中国电影票房第二。

2月21日,恒腾网络发布自愿性公告,称其旗下儒意影业为《你好,李焕英》的主要出品方和最大保底发行方,坐实了之前其为“最大赢家”的传闻。反映在资本层面上,年初至今,恒腾网络涨幅超250%,曾一跃迈进千亿市值俱乐部,市值直逼在线影视平台巨头爱奇艺。

一方面是《你好,李焕英》票房继续高走,有望冲击影视票房第二宝座;另一方面是机构看好,专业机构软库中华发布研报,给予恒腾网络买入评级,目标价24港元,较当时股价还有70%的潜在涨幅。

在市场面较好的情况下,恒腾网络股价近期却一度出现大幅回调。截至3月5日,其股价报收9.80港元,已较近期最高价17.80港元回调近45%。投资者短期持股的背后,其逻辑或许就是对恒腾网络在资本市场所讲述故事的可行性与可持续性的质疑。

恒腾网络的“新故事”

资料显示,在收购儒意影业之前,恒腾网络背靠中国恒大和腾讯控股两大股东,主要在互联网家居业务和互联网材料业务上进行布局,具体开展家具定制、家电配套、精装供应链管理体系等服务。但由于主营业务增长乏力,曾一度沦为仙股。甚至在2020年中期业绩发布后不久便被上交所剔出港股通名单。

在这样的局面之下,恒腾网络决定引入儒意影业涉足影视行业。

一方面,这是恒腾网络进行自救,期望为公司找到新的营利增长点;另一方面,这也与其控股股东恒大集团在文旅业务上的布局一致,即配合嘉凯城下游院线业务,实现影视行业上的“全产业链”布局。

值得注意的是,无论从自身业绩还是历史估值来看,此次都是明显的高溢价估值收购。

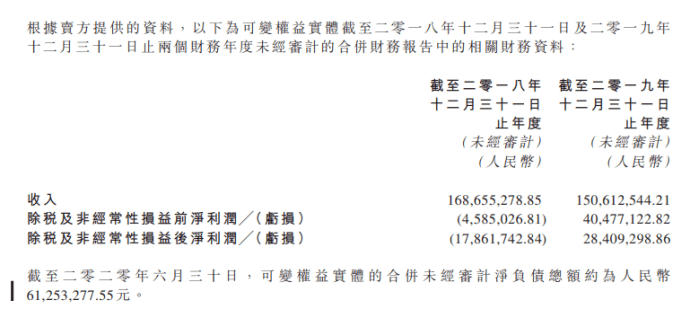

从业绩上看,儒意影业在2018年和2019年的营业收入分别为1.69亿元和1.59亿元,净利润分别为-458.5万元和4047.71万元。

从估值上看,在2016年7月资本运作之时,儒意影业估值为33亿元。此时天神娱乐文创基金以人民币16.17亿元的价格将其持有的儒意影业49%的股权转让给了达禹资产。而其后四年间,儒意影业也并未传出什么重大利好消息。

不可否认的是,儒意影业曾主控出品过《致我们终将逝去的青春》、《送你一朵小红花》、《动物世界》、《缝纫机乐队》、《北平无战事》、《老酒馆》等耳熟能详的作品,并储备了数百部影视版权。但这并不意味着值得恒腾网络以接近双倍估值的72亿港元(约合人民币62亿元)对儒意影业进行收购。很明显这种溢价应该是给到了其旗下流媒体平台“南瓜电影”。

事实上,在被收购之前,南瓜电影的装机量已超1亿台/次,注册用户达3000万,是国内大型的会员订阅制视频平台。

无论是从恒腾网络的公告里对南瓜电影的描述(采用纯付费、无广告的运营模式,提供海量全球优质影视作品,国内最大会员订阅制视频平台),还是官方宣传口径与APP交互设计,都可以看出恒腾网络对南瓜电影的期待都是要打造“中国版Netflix”。

故事难成现实

然而,这个期待可能难以实现。

其一,行业竞争激烈。作为入了晚局的选手,南瓜电影不仅要面临爱优腾芒的锋芒,还要与短视频、直播等抢占注意力。

据《2020年中国网络视听发展研究报告》显示,短视频和网络直播的增速最快,分别同比增长178.8%、63.4%。在注意力本来有限且竞争激烈的行业之中,南瓜电影要想突围成功,无异于“虎口夺食”。

更不必说,中国的流媒体市场已逐渐接近饱和。以爱奇艺为例,其付费用户数连续两个季度下滑:从2020Q1的1.19亿,到Q2的1.049亿,再到Q3的1.048亿。在这之中,爱奇艺虽提高了会员单价,但依然没能扭亏为盈。

其二,商业模式能否成功有待商榷。

奈飞商业模式的成功在于两个方面,一个是有高质量的内容维系用户黏性,一个是有数量庞大的订阅用户保证造血能力,两者缺一不可。而这对于南瓜电影来讲,每一个方面都成问题。

从内容上看,儒意影业缺少可持续产出高质量内容的能力。纵观儒意影业近些年的电影作品,多数电影票房仅在5亿左右,唯有最近的《你好,李焕英》成为了现象级作品。

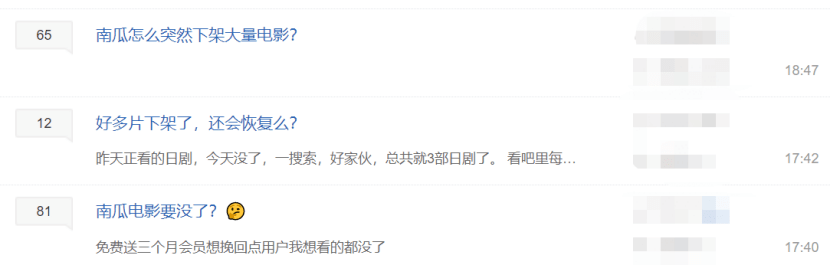

此外,就目前来看,南瓜电影上独播版权内容较少,而大量的海外内容又不是正规版权资源。随着监管趋严以及南瓜电影逐渐主流化,这些非版权内容势必逐渐减少,南瓜电影的核心竞争力也将进一步受到损害。近期就有网友反映,南瓜影视上大量美、韩、日、西以及港台电视剧电影消失了。

从订阅用户数来看,截至1月底,南瓜电影累计注册会员3610.7万人,付费订阅用户592.7万人。 在巨头林立的流媒体赛道上,这一数据表现还算亮眼,但由于存在内容下架以及优质独播内容较少等原因,将会导致其数据增长逐渐乏力。更不用说,这一数据本身就离不开恒大各方面的“帮助”。

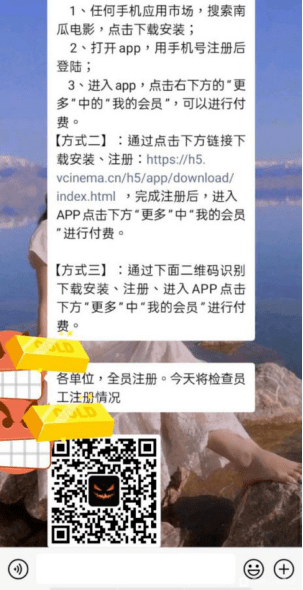

一方面,恒大为南瓜电影正面摇旗打鼓,如在2020年11月份的中超比赛上,恒大足球队就将衣服前的黄金广告位换成了南瓜电影。另一方面,在恒大内部,注册南瓜电影APP会员又是一项“政治任务”,每人需要完成25个南瓜会员半年会员购买量的业绩要求。而据恒大业主反映,管家还推出了注册南瓜影视会员减免物业费的优惠政策。

要想获客,自然需要些手段。但对于完全对标奈飞的南瓜电影而言,这一做法只能是治标不治本。若是无法解决内容短板问题,短期数据的披露更像是公司在为资本市场讲述一个美妙的故事。更何况,奈飞全球化的布局才勉强覆盖支出成本,这对于竞争激烈的中国市场而言,单纯靠用户付费的商业模式更像是一个遥不可及的梦。

对于这样一个难以实现的梦,为何恒大还要“鼎力相助”呢?

起大早赶晚集的恒大文娱

对于地产行业而言,大规模增长的时代已经过去,要想有新的增长,就需要对品牌进行深耕、对服务进行提升。

“地产+文娱”的商业模式已形成相对成熟的体系,以迪士尼为代表的主题公园便是借助IP带动人群进行消费。从《2020年BrandZ全球品牌价值100强》来看,迪士尼位居全球第22位,其品牌价值高达499亿美元。而这,正是包括恒大在内的地产商要追求文娱梦的原因所在。

事实上,早在2010年11月,恒大便成立文化产业集团,布局文化全产业链,旗下设恒大电影公司、恒大经纪公司、恒大发行公司、恒大唱片公司、恒大院线公司以及恒大动漫公司六大版块。至2015年年底,恒大文化在新三板挂牌成功上市,成为“中国综合性文化产业第一股”。

但好景不长,在上市不到一年后的2016年年底,恒大以“为配合公司经营发展需要”为由,选择从新三板退市。而在这一年中,恒大文化先后经历了发行股票方案流产、资产重组无疾而终等挫折。

就当时恒大文化的业绩来看,其表现也并不是很好。公开资料显示,2013年、2014年、2015年公司分别实现营业收入8167.87万元、13594.67万元、20167.48万元,实现扣非后的净利润为-12709.03万元、-15511.39万元、-6834.52万元。恒大文化接连3年扣非后净利润出现亏损。

直到现在,恒大集团官网的集团业务中,早已不见恒大文化的踪影,只有嘉凯城与恒腾网络名列其中。一个专注下游院线,一个专注上游制作开发。经过五年的耕耘,恒大布局影视产业链的野心再一次显露。

然而,根据嘉凯城披露的2020 年度业绩预告显示,报告期内预计公司营业收入约 9.75 亿元,归属于上市公司股东的净利润亏损约 12.5 亿元,利润同比下降。

在这样的情况下,对于恒大而言,只能说在产业链的各环节有了布局,但要形成产业链的联动,无论是从上游还是下游所处的环境来看,都是困难重重,更不必说进一步去打造“地产+文娱”的深度融合。

2月18日晚间,恒腾网络公告称,本公司与恒大旅游集团签署战略合作协议,本公司旗下儒意影业将其所持有的电影、电视剧知识产权授权给恒大旅游集团,恒大旅游集团在全国14个童世界主题公园使用相关IP。双方将充分发挥各自资源优势,联合开展相关IP及衍生品的开发运营。

文娱梦再起,但赶了晚集的恒大真的还有机会吗?